Entenda os três modelos de recolhimento automático que prometem mudar o fluxo de caixa do varejo a partir de 2027.

A forma como o seu supermercado recolhe impostos está prestes a mudar radicalmente. Com a Reforma Tributária (Lei Complementar nº 214/2025), o Governo Federal introduziu o conceito de Split Payment. A previsão é que essa nova modalidade entre em vigor em 2027, transformando a dinâmica financeira do varejo.

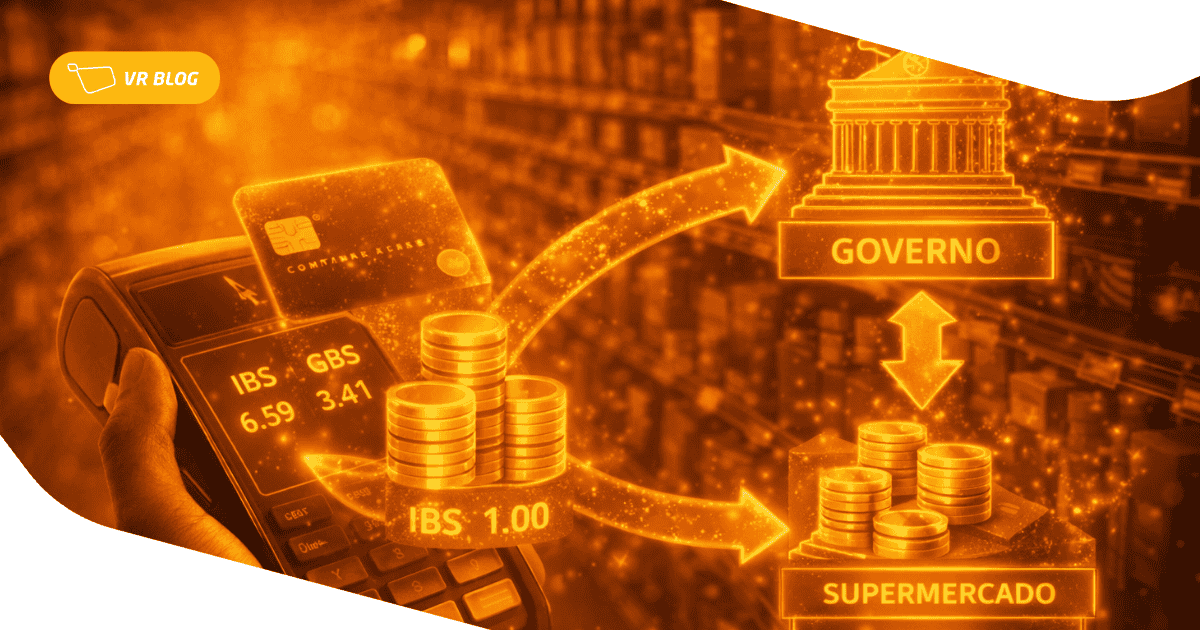

Na prática, o Split Payment elimina o modelo tradicional onde a empresa recebe o valor total da venda para, somente depois, apurar e repassar os tributos. Agora, a separação entre o faturamento líquido e o imposto (IBS e CBS) acontece automaticamente no ato do pagamento. Quando o cliente passa o cartão, o valor do tributo vai direto para o governo, e o supermercado recebe apenas a sua parte líquida.

Como funciona a separação automática dos tributos?

A responsabilidade por esse “fatiamento” do dinheiro recai sobre as instituições de pagamento, como bancos e operadoras de maquininhas. Elas atuarão como intermediárias, consultando os dados da nota fiscal eletrônica em tempo real para identificar exatamente quanto deve ser retido.

Ponto de Atenção: O cálculo do imposto será rigorosamente baseado no que consta na nota fiscal. Por isso, a integração entre o seu ERP e o PDV precisa ser impecável para evitar retenções indevidas.

Os 3 modelos de Split Payment em estudo pelo Governo

O governo federal estuda diferentes formas de aplicar essa tecnologia para garantir que o varejista não perca fôlego financeiro. Entenda as diferenças:

1. Split Payment Superinteligente (Análise Automática)

Este é o modelo ideal para a saúde do caixa. Nele, a instituição de pagamento consulta o sistema do governo em tempo real para verificar se o supermercado possui créditos tributários acumulados (de compras de mercadorias, por exemplo).

- Vantagem: O imposto é abatido automaticamente e apenas a diferença é enviada ao governo.

2. Split Payment Inteligente Offline (Direto pela Nota)

Aqui, o recolhimento é feito exatamente conforme o valor impresso na nota, sem checar créditos no momento da venda.

- Vantagem: Rapidez na transação. Se o valor recolhido for maior que o devido, o governo promete a devolução do excedente em até 3 dias úteis.

3. Split Payment Simplificado (Percentual Fixo)

Indicado para quando o cliente final não é contribuinte do IBS/CBS. O supermercado pode optar por um percentual fixo definido pelo governo com base no setor.

- Vantagem: Previsibilidade. Eventuais saldos credores são usados para quitar outros tributos ou devolvidos ao final do mês.

O que os supermercados precisam fazer para se preparar?

Embora o início esteja previsto para 2027, o Split Payment só será aplicado em pagamentos eletrônicos (cartões, PIX e transferências). O objetivo central é aumentar a transparência e reduzir erros manuais que geram multas.

Para o setor supermercadista, o foco agora deve ser:

- Saneamento de cadastro: Garantir que cada item tenha a carga tributária correta na nota.

- Tecnologia de ponta: Adotar um ERP que suporte essa comunicação instantânea com bancos e o Fisco.

- Gestão de Fluxo de Caixa: Adaptar o planejamento financeiro para uma realidade de recebimento líquido.

A tecnologia como aliada na transição tributária

O Split Payment não é apenas uma obrigação fiscal, mas uma oportunidade de automatizar o compliance. Ter um sistema de gestão que já nasce preparado para essas mudanças é o diferencial entre o supermercado que terá problemas de caixa e o que terá uma operação fluida e lucrativa.

Prepare seu supermercado para o futuro. O Split Payment exige integração total entre suas vendas e o fisco. Nossa ferramenta de controladoria já está sendo atualizada para os novos modelos da Reforma Tributária.

Para ajudar o seu supermercado a dar o próximo passo rumo à modernização, estamos com condições especiais exclusivas nesta Quinzena do Consumidor! É a oportunidade ideal para implementar uma ferramenta que prepara sua equipe para a Reforma Tributária. Aproveite: de 16 a 31 de março.

Clique aqui e marque uma demonstração gratuita!

Veja também: